Service

Wir stellen Dokumente

zum Download bereit

In Deutschland werden Steuern, die mit einem Grundstück in Verbindung stehen wie z.B. die Grunderwerbsteuer bei einem Kauf oder die jährliche Grundsteuer auf Basis eines sog. Einheitswerts ermittelt. Dieser wurde zuletzt 1935 bzw. 1964 ermittelt und ist damit längst überholt. Die Grundstücke werden daher aktuell nicht mehr nach den tatsächlichen Gegebenheiten besteuert.

Mit der neuen Erhebung auf den 01.01.2022 soll die Bewertung der Grundstücke aktualisiert werden. Daher sind ALLE Grundstücksbesitzer verpflichtet eine sog. Feststellungserklärung abzugeben.

Die Grundsteuer wird ab dem Jahr 2025 dann mit dem neuen Einheitswerten und neuen Hebesätzen nach folgender Formel berechnet:

Grundsteuerwert x Steuermesszahl x Hebesatz = Grundsteuer

-

-

-

-

- Grundsteuerwert: ermittelt das Finanzamt anhand einer Feststellungserklärung

- Steuermesszahl: gesetzlich festgelegt

- Hebesatz: legt Stadt beziehungsweise Gemeinde fest

- Grundsteuerwert: ermittelt das Finanzamt anhand einer Feststellungserklärung

-

-

-

Weitergehende, verlässliche Informationen können Sie sicher über die Homepages der Finanzverwaltungen und des Ministeriums für Finanzen einholen. Auch viele Software-Anbieter geben Auskunft über die Grundsteuerreform. Hier eine kleine Auswahl an Informationsseiten:

-

-

-

-

- www.grundsteuerreform.de – Hier geht es zu den Homepages der einzelnen Länder

- Bundesministeriums für Finanzen – offizielle Infos zur Grundsteuerreform

-

-

-

Für die Feststellung der neuen Einheitswerte werden Grundstücke in die Kategorien

- „Wohngrundstücke“

- „Nichtwohn- und Mischgrundstücke“ und

- „unbebaute Grundstücke“ eingeteilt.

Mit Hilfe dieses Schaubilds sortieren Sie Ihr Grundstück der zutreffenden Kategorie zu!

Auf der Homepage grundsteuer-geodaten.nrw.de können Sie einfach Ihre Adresse eingeben und erhalten die für die Erklärung wichtigen Informationen zu Flur, Gemarkung, Bodenrichtwert vom 01.01.2022 usw. Diese Daten können Sie so in den Vorerfassungsbogen übernehmen.

Für andere Bundesländer empfehlen wir eine Recherche über google. Sollten wir weitere Seiten gemeldet bekommen, ergänzen wir diese an dieser Stelle.

Das „Einheitswert-Aktenzeichen“ wird von der Finanzverwaltung für jedes Grundstück vergeben. Man findet es auf den Einheitswert-Bescheiden, die man bei Kauf einer Immobilie oder bei Änderungen der Nutzungsart vom Finanzamt erhält. Außerdem steht die Einheitswert-Nummer auf den jährlichen Grundbesitzabgabe-Bescheiden der Stadt oder Gemeinde.

Wenn Sie gar keine Unterlagen dazu finden können, hilft Ihnen ein Anruf beim Finanzamt. Das Finanzamt Paderborn hat eine Grundsteuer-Hotline eingerichtet, die Sie unter 05251-100-1959 erreichen können.

Die Ermittlung der Wohn- und Nutzfläche ist vermutlich der komplizierteste Teil der Feststellungserklärung. Einfach ist es, wenn Sie entsprechende Angaben in Ihren Kaufunterlagen haben und seit Kauf keine Änderungen am Objekt vorgenommen wurden. Dann können Sie diese Werte einfach übernehmen.

Schwieriger wird es bei alten Objekten oder Objekten, die zwischenzeitlich umgebaut/erweitert wurden. Liegen keine Grundrisse oder ähnliche Berechnungen vor, können Sie entweder einen Fachmann mit der Erstellung von Plänen beauftragen oder selbst eine Flächenberechnung vornehmen.

Werden Sie selbst tätig, bewahren Sie bitte die Grundlagen der Ermittlung (Skizzen, Größen der einzelnen Zimmer etc) sorgfältig auf, damit Sie darlegen können, wie Sie auf den angegebenen Wert kommen. (WICHTIG: reichen Sie diese Unterlagen NICHT bei uns ein, wir können das weder prüfen noch ermitteln. Uns reicht die Angabe des Gesamtwertes in dem Vorerfassungsbogen)

Die gute Nachricht: Sind beim Finanzamt abweichende m²-Angaben hinterlegt, weil z.B. in der Vergangenheit vergessen wurde einen Anbau zu melden, wird rückwirkend keine Anpassung erfolgen. Die Meldung auf den 01.01.2022 wird rein für die Zukunft heran gezogen!

WICHTIG: Änderungen nach dem 01.01.2022 müssen ab jetzt laufend nachgemeldet werden!!!

In eigener Sache – Bitte haben Sie dafür Verständnis, dass wir Fragen zur Wohnflächenberechnung nicht beantworten können. Dafür sind wir nicht ausgebildet und nicht befähigt. Benötigen Sie Hilfe bei der Berechnung, wenden Sie sich bitte an entsprechende Fachleute (Architekten, Ingenieure, ggf. Energieberater usw.). Auch die Suche nach „Wohnflächenberechnung“ in den gängigen Suchmaschinen führt zu hilfreichen Online-Berechnungstools.

Um auf die Abgabe der Feststellungserklärung vorbereitet zu sein, füllen Sie folgende Vorerfassungsbögen aus:

Diese Erfassungsbögen helfen Ihnen dabei, die wichtigen Daten zusammen zu tragen – unabhängig davon, ob Sie die Erklärung selbst abgeben oder uns damit beauftragen wollen.

Hier einige Ausfülltipps am Beispiel der Wohngrundstücke: Vorerfassungsbögen mit Erläuterungen

WICHTIG: Für die Weiterverarbeitung in unserem Hause ist die Abgabe der Vorerfassungsbögen digital im pdf-Format vorgesehen. Bitte reichen Sie keine Papierbögen bei uns ein!!!

Nutzen Sie für die Einreichung der Unterlagen die neu eingerichtete Mailanschrift

Die Feststellungserklärung muss zwingend elektronisch in der Zeit vom 01.07.-31.10.2022 eingereicht werden.

Wollen Sie uns mit der Abgabe beauftragen, reichen Sie die Vorerfassungsbögen bitte VOR dem 01.07.2022 bei uns ein. Senden Sie uns dazu eine Mail an grundsteuer[at]csk-steuerberater.de und hängen die am Bildschirm ausgefüllten pdf-Dateien dort an. Bitte senden Sie uns keine SCAN-Dateien oder Papierformulare zu.

Sie können die Erklärung selbst über das ELSTER-Portal der Finanzverwaltung einreichen. Dazu können Sie ein bereits bestehendes Elster-Zertifikat nutzen oder ein neues beantragen.

Alternativ können Sie uns mit der Abgabe der Feststellungserklärung beauftragen. Dazu ist ein vollständig ausgefüllter Vorerfassungsbogen (s.o.) pro Grundstück und ein schriftlicher Auftrag erforderlich.

Die Abgabe der Erklärungen ist auch für uns Neuland – dennoch ist uns Transparenz in der Honorargestaltung an dieser Stelle wichtig. Der Zeitbedarf mit Rückfragen und Behebung von Fehlermeldungen usw. ist schwer absehbar. Es zeichnet sich aber bereits jetzt ab, dass mit Rückfragen zu persönlichen Daten und zum jetzigen Zeitpunkt noch unklaren Abläufen einige Kapazitäten von der Erfassung bis zur Abgabe erforderlich sind.

Unser Honorar ist zu einem Teil vom Grundsteuerwert (Wert, der sich aus der Feststellungserklärung ergibt) abhängig und zum zweiten vom geschätzten Aufwand. Als Mindest-Grundsteuerwert wird von der Gebührenordnung 25.000 € angegeben. In Anlehnung an die Vorgaben der Steuerberatergebührenverordnung (StBVV) müssen Sie mit folgenden Beratungsgebühren rechnen:

Bei einem Gegenstandswert von 25.000 € und einer angenommenen Mittelgebühr (normaler Aufwand), sieht die StBVV ein Honorar von 382 € vor.

Hinzu kommt der Auslagenersatz für die Übermittlung der Erklärung und die MwSt.

Als Privatperson müssen Sie daher mit Kosten in Höhe von 465 € rechnen.

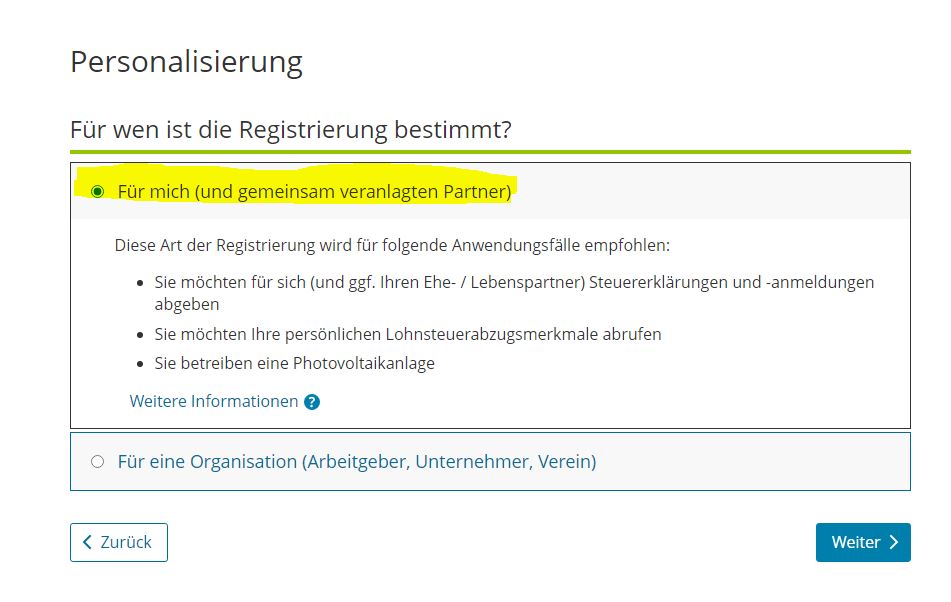

Wenn Sie noch kein ELSTER-Zertifikat besitzen, können Sie dies über die Homepage www.elster.de/eportal/infoseite/grundsteuerreform alle Informationen zur Abgabe der Erklärung über Elster.

Hier werden Sie auch Schritt-für-Schritt durch den Registrierungsprozess geleitet.

Wichtig ist, dass Sie ein Zertifikat „FÜR MICH“ beantragen. Wählen Sie Organisation (Arbeitgeber/Unternehmen/Verein), bekommen wir bei der nächsten Einkommensteuererklärung Schwierigkeiten mit dem Abruf Ihrer Daten.